En la actualidad existen diferentes tipos de planes de pensiones, según la clasificación que se haga. Ahora bien, atendiendo a la política de inversión de cada uno de ellos, ¿qué ofrecen?...

Los planes de pensiones constituyen uno de los productos de ahorro más conocidos que existen. Los poderes públicos han fomentado su contratación, con vistas a que los futuros pensionistas no pierdan poder adquisitivo y todo el peso no recaiga en el dinero público. No obstante, podemos encontrar en el mercado otro tipo de productos, más enfocados a la inversión, que han demostrado ser más efectivos y versátiles.

La diferencia fundamental, más allá de las cuestiones fiscales, es el hecho de que los planes de pensiones son productos diseñados para el ahorro a largo plazo. Su carácter es denominado como “finalista”. Es decir, tienen una finalidad concreta.

Más que una finalidad, se trata de un elenco de contingencias de tipo social: jubilación (como principal contingencia), viudedad, enfermedad grave, dependencia, orfandad, incapacidad permanente, desempleo, etc.

Esto repercute a que son productos totalmente ilíquidos. Eso sí, con la particularidad de que es posible realizar traspasos entre planes de pensiones. Los traspasos entre planes de pensiones no tributan por sí mismos. Sin embargo, los incentivos y los regalos que nos puedan hacer las diferentes entidades sí que están sujetos a impuestos (para Hacienda son rendimientos de capital mobiliario, según el artículo 21 y 25 de la Ley de IRPF). Además, puede existir permanencia y es posible que debas hacer frente a una penalización por el traspaso.

Por este motivo es necesario conocer bien qué te ofrece cada uno de los tipos de planes de pensiones, porque no son productos financieros tan flexibles como las inversiones directas o los fondos de inversión.

¿Qué tipos de planes de pensiones existen?

Pueden hacerse varias clasificaciones para establecer los tipos de planes de pensiones:

- Según quién sea el promotor: según quién promueva la creación del plan de pensiones, podemos hablar de planes de pensiones individuales, de empleo o asociados.

- Según el régimen de aportaciones y prestaciones: en este caso, podemos distinguir entre planes de pensiones con aportaciones definidas, con prestaciones definidas y mixtos (en las que se combina ambos tipos de planes de pensiones).

Pero lo verdaderamente relevante para el inversor medio, el cual seguramente valorará la posibilidad de realizar aportaciones a un plan de pensiones individual (el que contratan las personas físicas para ahorrar de cara a su jubilación), es la distinción que se hace de los planes de pensiones según la política de inversión que se lleve a cabo.

Esta distinción define los tipos de planes de pensiones más conservadores o más rentables (también más arriesgados). Es lo que, a fin de cuentas, determina lo que pueden ofrecernos los planes de pensiones.

Planes de pensiones según su política de inversión

La clasificación de los planes de pensiones en función de cuál es su vocación inversora no es un asunto que deba tomarse a la ligera, puesto que de ello depende el riesgo que vaya a asumir el ahorrador. De esta manera, es preciso conocer primero cuál es tu perfil como inversor antes de decantarte por una categoría en concreto.

A continuación, te mostramos los tipos de planes de pensiones en función de su política inversora cartera y la rentabilidad que puedes esperar de cada uno de ellos.

NOTA: Hacemos referencia al sistema individual. Por ser los tipos de planes de pensiones más convencionales. Los datos están basados en las estadísticas de INVERCO a 31 de diciembre de 2019. Sin embargo, ofrecemos una visión a largo plazo por dos motivos:

- Hacer este artículo lo más atemporal posible, dando una visión general del comportamiento de los planes de pensiones.

- Este tipo de productos financieros de ahorro así lo exige.

Renta fija corto plazo

Los planes de pensiones de renta fija invierten en activos financieros de esta naturaleza, tanto los emitidos por entidades públicas como privadas.

La renta fija constituye una política de inversión más conservadora, este tipo de activos (y, por consiguiente, esta categoría de planes de pensiones) se caracterizan por ser más estables en los mercados financieros, pero también ofrecen una rentabilidad más reducida.

Son los productos adecuados para aquellos ahorradores de corte conservador, especialmente los planes de pensiones de renta fija a corto plazo, dado que, cuanto menor sea el plazo de inversión, menor es el riesgo de estos activos (es lo que se conoce como el riesgo de duración).

Últimamente, estos planes de pensiones están teniendo unas aportaciones netas negativas (es decir, está saliendo dinero de esta categoría). La razón es el bajo rendimiento de este tipo de instrumentos financieros en un entorno de tipos bajos de interés.

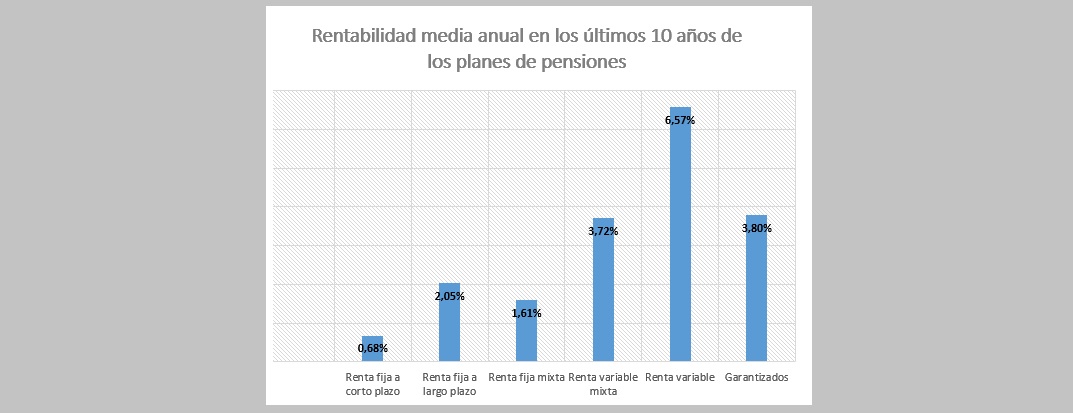

Para ser más exactos, en los últimos 25 años, los planes de pensiones de renta fija a corto plazo han logrado una rentabilidad anual media del 1,51%. En los últimos 10 años, esta rentabilidad se reduce al 0,68%. Incluso podríamos hablar de rendimientos negativos si nos vamos a un plazo trianual y quinquenal.

Para configurar una inversión en renta fija que sea rentable, sin descuidar la estabilidad que valoran aquellos inversores conservadores, es necesario diversificar y construir una cartera flexible.

Los planes de pensiones no gozan de esta característica. Por ejemplo, podemos encontrar en el mercado de fondos de inversión productos que consiguen combinar de una forma coherente valores de renta fija.

Por ejemplo, la categoría de fondos de inversión de renta fija euro a corto plazo ha conseguido una rentabilidad anual media en los últimos 10 años del 2,22%. Una rentabilidad algo superior, pero importante cuando nos movemos en un contexto de bajos tipos de interés y cuando hablamos de períodos temporales tan amplios (el interés compuesto actúa con mayor eficacia).

Renta fija largo plazo

No sólo la renta fija a corto plazo ha perdido aportaciones netas en 2019. Los planes de pensiones de renta fija a largo plazo, aquellos cuya única diferencia es que invierten en activos con plazos de vencimiento superiores (más rentables, pero con un plus de riesgo), también; aunque en menor medida.

Volvemos a incidir en el pobre rendimiento de los activos de renta fija dadas las condiciones de tipos de interés existentes.

En definitiva, no podemos esperar mucho de la renta fija, pero estos planes de pensiones funcionan mejor en períodos de largo plazo. Su rentabilidad media anual en los últimos 25 años ha sido del 3,06% (un 2,05% en los últimos 10 años).

Renta fija mixta

Esta categoría de planes de pensiones no sólo se alimenta de instrumentos de renta fija, permite incorporar activos de renta variable sin superar el 30% del patrimonio de todo el plan de pensiones.

Esta diferencia les hace subir un peldaño en la escala de riesgo. Pero ¿merece la pena la rentabilidad ofrecida?

Observando las estadísticas, comprobamos que, en los últimos 25 años, esta categoría de planes de pensiones ha conseguido una rentabilidad anual media del 3,31%. Lo que supone sólo una diferencia de 25 décimas sobre los planes de renta fija a largo plazo.

Pero, además, en el plazo de 10 años, ha logrado un rendimiento medio anual inferior a la renta fija pura: un 1,61%.

Renta variable mixta

En este tipo de planes de pensiones, la exposición a activos de renta variable aumenta. También se trata de una cartera combinada. Sin embargo, ahora las inversiones en renta variable deben oscilar entre un mínimo del 30% del patrimonio y un máximo del 75%. El resto, se destina a valores de renta fija.

La rentabilidad, lógicamente, debe aumentar. El problema es que, también hablamos de un aumento significativo del riesgo y no todos los perfiles de ahorradores son aptos para una alta exposición a la renta variable. En este campo, nos movemos entre las inversiones moderadas y dinámicas (a pesar de que los planes de pensiones tienden siempre a la moderación).

No obstante, ya podemos hablar de una rentabilidad anual media del 4,10% en los últimos 25 años y de un 3,72% en los últimos 10.

Renta variable

El riesgo de estos planes de pensiones suele ser elevado. Las inversiones en acciones están sujetas a una mayor volatilidad. Deberíamos esperar unas rentabilidades atractivas, como sucede con los fondos de inversión.

Por ejemplo, la categoría de fondos de inversión de renta variable internacional en activos de Estados Unidos ha logrado una rentabilidad anual media del 11,49% en los últimos 10 años. No podemos hablar de planes de pensiones de esta categoría, por las razones expuestas anteriormente: son productos financieros que no tienen la flexibilidad suficiente.

En el mercado de fondos de inversión podremos encontrar un producto adecuado a una estrategia inversora determinada, adaptado a un perfil concreto de riesgo y con una política inversora definida de un modo más preciso. Se trata de un mercado más amplio y con productos más versátiles.

En el caso de los planes de pensiones de renta variable, la categoría es amplia y no permite afinar con nuestra estrategia de ahorro. Este tipo de planes de pensiones ha logrado en los últimos 10 años una rentabilidad anual media del 6,57%. En los últimos 25 años, la rentabilidad media queda en el 4,28%.

Garantizados

Para finalizar de exponer los tipos de planes de pensiones, haremos referencia a aquellos en los que los titulares tienen la garantía de que recibirán el dinero invertido (sólo las aportaciones realizadas), siempre y cuando se mantengan sus ahorros hasta una fecha de vencimiento.

La rentabilidad anual media de estos planes de pensiones ha ascendido a un 3,80%. Este tipo de planes de pensiones no se ofrecen a 25 años (el vencimiento no llega tan lejos).¡

A continuación, mostramos un gráfico de las rentabilidades medias anuales de los diferentes tipos de planes de pensiones.

(Fuente: Elaboración propia con datos de INVERCO a 31 de diciembre de 2019)