Los fondos de inversión mantienen unas condiciones fiscales únicas en España. Pero ¿cómo podemos exprimir estas ventajas que nos ofrece la tributación de los fondos de inversión? Vamos a ver todas las claves exponiendo tres modelos de inversión o estrategias concretas.

En un principio, veremos cómo podemos conseguir una rentabilidad financiero-fiscal única cuando planteamos nuestra inversión a largo plazo. Después, observaremos que es posible optimizar nuestras inversiones mediante una gestión activa de las mismas, sin que nos suponga ningún tipo de coste fiscal. Sin embargo, hay una ventaja más, un asunto interesante que no dejará indiferente al lector.

Es posible que lo que se pretenda sea obtener una renta anual con las inversiones. Aunque los fondos de inversión (los fondos de acumulación) no nos abonen una renta propiamente dicha, puesto que la rentabilidad se suma al capital, sí que es posible conseguirla mediante venta, o reembolso, de participaciones. Esta es la paradoja que nos produce una ventaja en la tributación: No se trata de una renta explícita.

A través de una combinación de estos tres métodos, podremos exprimir al máximo las ventajas fiscales de los fondos de inversión.

Exprimir las ventajas de tributación en inversiones a largo plazo

Una de las mejores formas de aprovechar las ventajas de la tributación de los fondos de inversión es mediante el diferimiento fiscal. Este diferimiento se hace notar en las inversiones a largo plazo.

La idea que subyace es sencilla: Cuanto más tiempo conservemos el capital en nuestro poder (evitando mediante el diferimiento pagar impuestos), mayor rendimiento nos generará este capital.

Es un hecho que al invertir en fondos de inversión no existe necesidad de tributar por su tenencia; hasta el momento de la venta efectiva, o reembolso de participaciones. Los fondos de inversión no son productos que nos generen una renta explícita. La única excepción a esta regla son los fondos de reparto; en los que periódicamente, el fondo nos realiza un ingreso que irá en función de los rendimientos que haya obtenido.

¿Entonces, qué pasa con la rentabilidad? Sencillamente, las ganancias se adhieren al patrimonio del fondo. Es decir, se capitalizan y aumenta la posibilidad de generar unos rendimientos mayores. Es como esa bola de nieve, que al rodar ladera abajo se hace cada vez más grande. Cuanto mayor sea la bola de nieve, más capacidad para acumular nieve tendrá.

Véase el efecto del interés compuesto en este enlace.

Esto es lo que sucede con los fondos de acumulación, al no tener necesidad de retirar capital en forma de tributos, no se ve afectada la capacidad de seguir creciendo a un ritmo exponencial.

Para aprovechar al máximo las ventajas fiscales a la hora de invertir, no hay nada como un fondo de inversión. Este producto nos evita tener que tributar por los rendimientos año tras año.

Al invertir a largo plazo, nuestro objetivo es aumentar el capital de forma sostenible y adecuada a nuestro nivel de riesgo permitido. Necesitamos una inversión estable. Pero en ningún caso andamos buscando una renta anual, sino una acumulación de capital. ¿Por qué pagar entonces retenciones fiscales e impuestos anuales por los rendimientos obtenidos (aunque se vuelvan a reinvertir)?

Pongamos un ejemplo:

Queremos comprar una segunda residencia en la playa una vez tengamos cierta edad; o cuando llegue el momento de jubilarnos. Pongamos en unos 20 años. La parte que nos pueda faltar para comprar la vivienda la financiaremos mediante una hipoteca (bien sobre nuestra primera residencia, o sobre la comprada); pero por lo menos queremos aportar una suma en el momento de la compra para minimizar el impacto de la hipoteca.

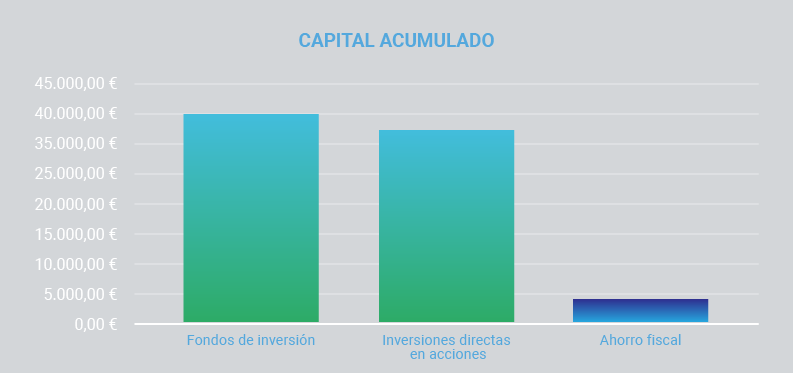

Nuestra estrategia consiste en ahorrar unos 120 euros mensuales (según lo recomendado por nuestro presupuesto familiar) en un fondo de inversión, como podría ser el Altair Inversiones II; un fondo mixto flexible que funciona muy bien en el largo plazo (una rentabilidad anualizada de un 4,87% en la última década). Al cabo de 20 años tendríamos un capital acumulado de unos 40.492,04 €.

¿Qué pasaría si ejecutamos nuestro plan con otro producto de inversión que nos procure la misma rentabilidad anual? Imaginemos que con este dinero hemos ido construyendo una cartera de acciones que, en su conjunto, nos ofrecen la misma rentabilidad media anualizada. Los dividendos que nos rinden las acciones los reinvertimos, al igual que hace el gestor del Altair Inversiones II.

La diferencia reside en que deberemos tributar, cómo mínimo al 19%, por los dividendos anuales. Cada año, debemos restar un 0,93% de rentabilidad (el 19% de 4,87%). ¿Nos imaginamos que cantidad supone un 0,93% de pérdida anual en un régimen de interés compuesto a 20 años?

No es necesario, os lo decimos: Unos 4.060,85 €. Nuestro capital final sería de unos 36.431,19 euros. Lo que nos arroja un beneficio fiscal de unos 203,04 € por año (de media).

NOTA: Para ser justos, se ha tenido en cuenta toda la rentabilidad de las acciones como si fuesen dividendos. Pero lo más lógico es que de este 4,87% una parte sea fruto de los dividendos y otra sea producto de la revalorización de los activos en el mercado. La parte que está sujeta a tributación anual es la rentabilidad obtenida vía dividendos, debido a que es una renta explícita. No pretendemos hacer trampa con los números, simplemente hemos realizado de este modo el presente ejemplo por motivos de sencillez y ponemos en conocimiento del lector este hecho. Sin embargo, aun suponiendo que de este 4,87% de rentabilidad total, un 3% corresponda a los dividendos; el ahorro fiscal también se pone de manifiesto.

Cuanto mayor sea la rentabilidad obtenida (recordemos, vía dividendos e intereses; la parte que supone una renta anual explícita); así como el horizonte temporal, mayor será la ventaja del diferimiento en la tributación que proporcionan los fondos de inversión.

Sintetizando: Los fondos son un buen producto para las inversiones a largo plazo, porque nos ahorran tributar por los rendimientos anuales explícitos que generan los activos. Haciendo que este capital diferido tenga un fuerte potencial para multiplicarse.

Cuando se produzca el reembolso definitivo de las participaciones de los fondos, el beneficio producido tributará como ganancias o pérdidas patrimoniales en la base imponible del ahorro; como cualquier otro producto que suponga una alteración patrimonial (igual que las acciones). Los saldos de este cuadro de tributación pueden compensarse con otros negativos.

Ventajas en la tributación en inversiones de gestión activa

Quizá nuestra estrategia no sea a un plazo tan amplio. Quizá no buscamos una inversión tan estable y duradera; decidiéndonos por obtener una rentabilidad en el corto-medio plazo mediante la gestión activa de nuestras posiciones.

Es común buscar buenas oportunidades inversoras y aprovechar condiciones favorables en los mercados. Pero los mercados, al igual que la economía, se mueven por ciclos. Por consiguiente, debemos gestionar nuestras inversiones estableciendo estrategias de medio plazo (entre 3 y 5 años), según el ciclo y sus fases.

Al finalizar una estrategia concreta, recolocamos el capital en la siguiente oportunidad inversora que se nos presenta. Podemos retirar o no beneficios. Las ventajas fiscales a la hora de retirar la rentabilidad obtenida lo veremos en el apartado siguiente.

El problema de esta estrategia es que la rotación del capital en búsqueda de la oportunidad exige el tener tributar cada vez que se produce una venta; aunque inmediatamente después se produzca una compra de otra serie de activos.

La ventaja en la tributación de los fondos de inversión a explotar reside en una condición única en España de estos productos: Los traspasos entre fondos no son considerados como una venta y posterior compra. No tienen repercusiones fiscales.

Dicho de otro modo, no hay que tributar por traspasar capital entre fondos de inversión. Estos productos nos permiten ejecutar estrategias de medio plazo con una efectividad asombrosa y un ahorro fiscal notable.

Pongamos otro ejemplo:

Supongamos que, gestionamos nuestro patrimonio según las condiciones existentes en el panorama económico. Nos movemos según el mercado, el sector o la zona geográfica que mejores oportunidades nos brinden. Todo ello para lograr una rentabilidad más atractiva.

Ante unas condiciones de mercado que no se presentan muy halagüeñas, decidimos proteger nuestro capital en renta fija y una pequeña parte en aquellos sectores defensivos de la renta variable. Por suerte, existen fondos de inversión para todos los perfiles y todas las estrategias posibles.

Decidimos invertir en el Fidelity Core Euro Bond Fund Y (fondo de renta fija diversificada de la zona euro, con una rentabilidad anualizada de un 2,04% en los últimos 3 años).

En la parte de renta variable optamos por un fondo sectorial; y un sector defensivo como puede ser la agricultura. Escogemos el Pictet-NutritionI I EUR (con una rentabilidad anualizada de 7,36% en los últimos tres años).

Pasados unos 4 años, una vez las condiciones económicas y de mercado se hayan tornado más favorables, decidimos que es posible optar por mover nuestro fondo de renta fija a un fondo mixto más agresivo. El fondo del sector agricultura lo podríamos rotar hacia un sector más a tono con las nuevas condiciones, como por ejemplo los materiales industriales que comienzan a estar en auge.

El proceso de traspaso es sencillo, tan sólo un simple aviso a la sociedad gestora de cada fondo y en unos días tendremos el capital en el lugar correcto. Pero lo más importante es que esta operación no tiene ningún tipo de consecuencias fiscales.

Al instrumentar esta misma estrategia directamente con acciones y bonos hubiésemos tenido que pasar por caja y liquidar con Hacienda cada venta, mediante una retención del 19%. Más luego ajustar las cuentas con la Agencia Tributaria en la siguiente Declaración del IRPF.

Creemos que el lector comprenderá la ventaja que supone establecer estrategias de inversión a medio plazo mediante fondos de inversión: El diferimiento fiscal se mantiene intacto, no existe ningún hecho imponible.

Es posible ajustar de forma activa nuestra posición en cualquier mercado (a través de un índice), sector o zona geográfica; dejando al margen a la Agencia Tributaria. Ningún producto ofrece esta ventaja fiscal.

Los fondos sectoriales, los fondos indexados y aquellos que invierten en una región concreta son especialmente interesantes para este tipo de estrategias. También podemos ir rotando el capital de renta fija a renta variable, según las condiciones económicas.

Ventajas en la tributación al retirar beneficios o renta anual

Pasamos a ver otra estrategia que nos permita exprimir al máximo las ventajas de la tributación de los fondos de inversión. En esta ocasión trataremos de ponernos en la piel de un inversor que pretende obtener una renta anual mediante inversiones.

Aquí no hay más remedio que invertir en un activo que nos genere una renta explícita, tal y como hemos observado anteriormente. Pero ¿estamos seguros de ello?

Los depósitos bancarios, la renta fija, las acciones e incluso los fondos de reparto proporcionan una renta periódica. Pero, como hemos comentado, esta renta está sujeta a una tributación mínima del 19%.

¿Acaso los fondos de inversión no están sujetos a una retención y tributación idéntica en el momento de su reembolso? Sí, efectivamente, pero existe una diferencia significativa.

Pongamos otro ejemplo para verlo mejor:

Imaginemos un inversor con un capital de cierta envergadura, por ejemplo 50.000 euros. Es posible que nuestro inversor pretenda utilizar este dinero para obtener una renta periódica. Para ello, lo primero que hace es recurrir a los depósitos bancarios.

Nuestro amigo, decide invertir en un depósito a cualquier plazo, pero con una liquidación de intereses anual. Encuentra un depósito a 5 años, pero… ¡sorpresa!, la TAE es de tan sólo un 1,79%. Tan siquiera alcanza la inflación.

En este punto decide invertir en acciones, que también ofrecen una renta anual por medio de los dividendos. Compra una cartera de acciones estables del Ibex 35, que, según los cálculos, le proporcionarán una rentabilidad por dividendo del orden de un 5%. A fin de cuentas, la tributación de ambas rentas es la misma.

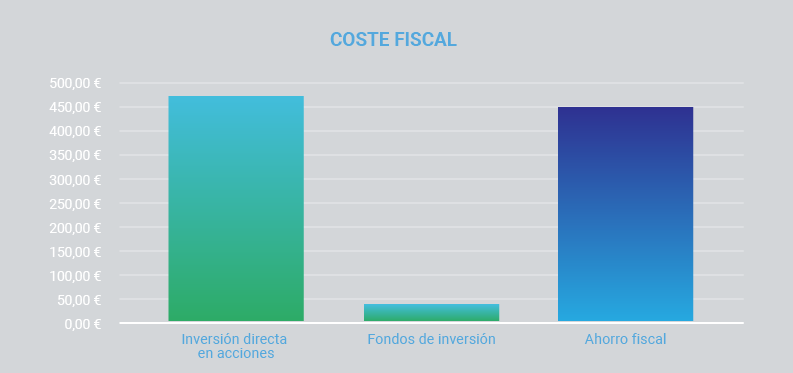

Bien, en este punto tiene claro que recibirá una renta este año de unos 2.500 euros (5% de 50.000 euros). Sin embargo, también es consciente de que de esta cantidad debe pagar a hacienda un 19% (dejémoslo en la cantidad mínima para no complicar este ejemplo).

Las cifras hablan por sí solas. Debe pagar a Hacienda 475 € y se quedará con 2.025. Hasta aquí es sencillo.

¿Qué pasaría si esta inversión la hubiese instrumentado a través de un fondo de inversión, con la misma rentabilidad y las mismas condiciones?

Es cierto que a la hora de vender las participaciones de un fondo de inversión tendrá que tributar por el 19%. Ahora bien, tan sólo debe tributar por la ganancia patrimonial, o sea, por la diferencia entre el precio de compra (suscripción) y venta (reembolso) de las participaciones en el fondo.

Supongamos que compró las participaciones del fondo cuando estas valían 2 €. Por lo tanto, tiene 25.000 participaciones de un fondo de inversión (50.000 € / 2 €).

Al cabo de un año estas participaciones se han revalorizado un 5% (igual que las acciones anteriores), que no es otra cosa que la rentabilidad obtenida por el fondo de inversión. Ahora tiene 25.000 participaciones a 2,10 €. En total obtendría 52.500 € si decide venderlas todas.

Pero no es así, no necesita venderlas todas. Simplemente vender un número equivalente a la rentabilidad obtenida. Es decir, necesita vender participaciones por valor de 2.500 €. Al precio que se encuentran (2,10 €), necesitaría vender sólo 1.190,48 participaciones (es posible vender también fracciones de las mismas).

La base imponible para la tributación es de 0,10 € por cada participación, que es lo que supone la diferencia entre el precio de compra y el precio de venta (2,10 € - 2 €). Si multiplicamos esta diferencia por la cantidad de participaciones vendidas (1.190,48), no arroja una base imponible de 119,48 €.

Como se puede apreciar, la base imponible ya no es de 2.500 euros. Se ha reducido considerablemente. Ahora solo falta aplicar el 19% a esta base. El resultado es una tributación de 22,62 €. Si los restamos a los 2.500 € que ha percibido, su beneficio después de impuestos es de unos 2.477,38 €.

El resultado es que nuestro inversor se ha ahorrado, sin realizar nada extraordinario, unos 452,38 € en su declaración de impuestos. ¡Casi nada!

Ahora mantiene 23.809,52 participaciones con un valor liquidativo (precio de cada una) de 2,10 €. Es decir, su capital inicial.

Ahora mantiene 23.809,52 participaciones con un valor liquidativo (precio de cada una) de 2,10 €. Es decir, su capital inicial.

El año que viene… ¡A por más! La misma estrategia es aplicable.

Cuanto mayor sea la rentabilidad, mayor será también el ahorro fiscal. Los fondos de inversión, a pesar de no producir una renta explicita (los de acumulación), pueden ser utilizados para estas estrategias. Son un producto financiero muy, pero que muy, versátil.

A pesar de no producir una renta explícita, tienen la liquidez suficiente para reembolsar participaciones en cualquier momento. La paradoja no es otra que, al no ser una renta sino una ganancia patrimonial, las condiciones fiscales son distintas.

En cuanto a los fondos de reparto, sí que tendrán una retención del 19% en cada reparto de rentas. Sin embargo, el inversor puede seguir disfrutando de la gran ventaja de exenciones en el traspaso.

En resumen, para estrategias de obtener una renta o retirar beneficios, los fondos de inversión presentan también una serie de ventajas en cuanto a la tributación que se pueden exprimir. Junto con las otras dos estrategias vistas, tenemos un arsenal de métodos para instrumentar nuestras inversiones, obtener una rentabilidad financiero-fiscal atractiva y hacer crecer nuestro dinero.

Imagínense una inversión de largo plazo, que es gestionada con la mayor eficacia mediante estrategias rotativas de medio plazo en fondos de inversión y que de las cuales se retiran (tan sólo) una parte de los beneficios mediante venta de participaciones. Es decir, una combinación de los tres métodos.

El capital crece, con mayor potencial gracias a la exención fiscal de los traspasos entre fondos y el diferimiento fiscal por acumular los dividendos e intereses. A su vez, podemos obtener rentas, con mejores condiciones fiscales al considerarse sólo la diferencia patrimonial.

Las posibilidades para exprimir al máximo las ventajas en la tributación de los fondos de inversión no tienen límites.