Existen inversiones financieras a corto plazo que pueden transformarte de “inversor” a “jugador”, con el riesgo de dilapidar tus ahorros…

Nos referimos exactamente a aquellas maniobras especulativas que tratan de conseguir rentabilidad con las fluctuaciones del mercado en un corto espacio de tiempo.

Para lograr este objetivo, salvo que se disponga de un gran capital, es necesario utilizar una serie de instrumentos financieros complejos y apalancados. Sumando estos productos tan arriesgados a la velocidad e incertidumbre de las cotizaciones en temporalidades pequeñas, este tipo de inversiones son camino para llevarnos a la ruina.

El nivel de conocimientos y tiempo exigidos provoca que no se disponga de una estrategia bien definida. El inversor (por llamarlo así) trata de buscar activos constantemente y aprovechar la más mínima fluctuación. A la larga, pierde.

André Kostolany, uno de los mejores operadores bursátiles, definía a este tipo de inversores de la siguiente manera: “Es como un jugador de ruleta que va de mesa en mesa”.

¿Qué lleva a un inversor a poner en riesgo su dinero con este tipo de inversiones? No cabe duda: La promesa de ganancias rápidas y fáciles. Pero comprobaremos que este tipo de inversiones no son precisamente las ideales si lo que se quiere es conservar el ahorro.

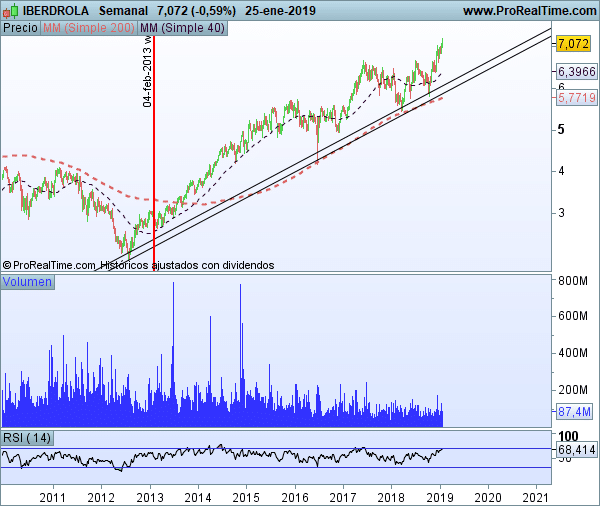

Ejemplo de inversión a medio plazo en acciones de Iberdrola

Imaginemos una situación, trasladémonos al pasado, al año 2013. Supongamos que invertimos 2.000 € en acciones de Iberdrola. ¿Por qué esta fecha y este valor?

Si observamos en el gráfico de cotización que adjuntamos, no tardaremos en advertir que las acciones de Iberdrola realizaron un mínimo en 2012. Justo cuando el mercado bursátil español comenzó a remontar tras la crisis económica.

Cotización de Iberdrola (Fuente: ProRealTime)

No vamos a invertir en el mínimo, detectarlo es complicado. Como inversores, observamos que el valor comienza a subir y pensamos: “puedo ganar dinero con la revalorización de estas acciones”.

El 4 de febrero de 2013 (marcado con una línea vertical en el gráfico), cuando el valor ha remontado unos puntos, es cuando advertimos el potencial y decidimos invertir. Hemos perdido unos puntos de fluctuación, pero esto no es relevante. Compramos 719 acciones de Iberdrola a 2,78 €. Una inversión total de 1998,82 € (excluimos las comisiones y gastos por motivos de sencillez).

Si hubiésemos mantenido nuestra inversión 5 años hubiésemos ganado más de un 100%. En febrero de 2018, las acciones alcanzaron los 5,90 €. Eso sin contar con los dividendos que hubiésemos obtenido durante todo este tiempo.

A pesar de perder unos puntos esperando y analizando bien el valor para hacer una buena estrategia, hemos conseguido una muy buena rentabilidad. Tenemos tiempo y calma; esto nos ha ayudado.

Primeros riesgos de las inversiones financieras a corto plazo

No todas las acciones tienen un comportamiento tan rentable. Es posible que se compren los valores en momentos álgidos de mercado y, al poco tiempo, comiencen una corrección. Creando una rentabilidad negativa en nuestro balance. Dicho de otro modo, es posible equivocarnos.

Para solucionar estas cuestiones se recurren a técnicas como la diversificación y realizar compras periódicas.

Ahora bien, en el corto plazo esto es inviable:

- Requieren una gestión más activa: Con lo cual se reduce el número de activos que podemos tener en cartera, se concentra la inversión en exceso. Cuanto menor sea el plazo, menores activos podremos abordar.

- Las compras periódicas no son tan efectivas: No se dispone de un plazo de tiempo suficiente para realizar un buen promedio de precios y compensar de este modo las pérdidas. Comprar en momentos diferentes (y a precios diferentes) reduce el riesgo de perder dinero.

Las inversiones a corto plazo no dejan margen al error

Una inversión bien analizada y con la aplicación de las medidas de seguridad que hemos expuesto, en el largo plazo

suele ofrecer rendimientos. El mercado es un vaivén de movimientos alcistas y bajistas. Conforme acaba un declive, se gesta una nueva fase alcista, después, el mercado vuelve a corregir.

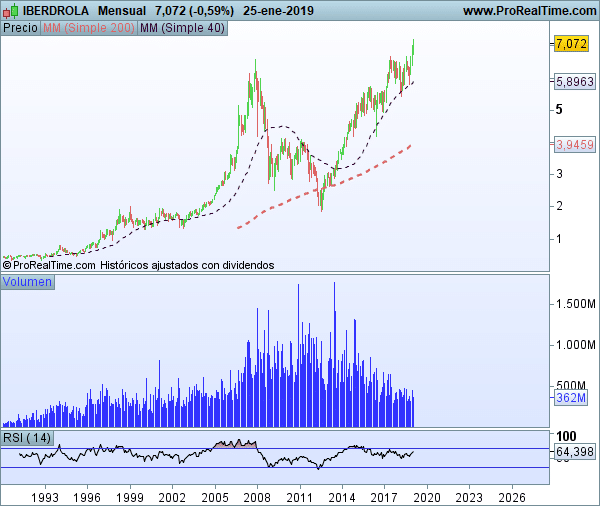

Un ciclo puede durar años. Siguiendo con el ejemplo de Iberdrola, fijémonos en el comportamiento de sus acciones en el largo plazo; desde 1993.

Cotización de Iberdrola desde 1993 (Fuente: ProRealTime)

La inversión que hemos realizado en el ejemplo simplemente ha sido sobre la última fase alcista que vemos en esta gráfica. Anteriormente, el mercado pasó por una fase bajista.

Sin embargo, un inversor que haya comprado acciones de Iberdrola en 1993, a pesar de vivir tanto alzas como caídas, hubiese ganado dinero al final. El mercado, puede caer, pero el largo plazo siempre da una oportunidad de recuperación.

El corto plazo, por el contrario, no. Hay que dar en la diana con la selección del valor y el momento de comprar o estamos abocados a sufrir pérdidas.

El largo plazo también nos ofrece una mayor rentabilidad a través del cobro de dividendos. Mientras esperamos que la inversión madure, estaremos cobrando dividendos cada año que pueden utilizarse para recomprar más acciones, que generarán más rentabilidad, para recomprar aún más acciones, que generarán aún más rentabilidad… Y así sucesivamente se va creando una bola de nieve. El interés compuesto juega a nuestro favor.

¿Por qué invertir entonces a corto plazo?

Si lo dicho anteriormente es así, ¿por qué se prefieren las inversiones financieras a corto plazo? La respuesta es sencilla. En realidad, puede ser por dos motivos principales:

- Se precisa del dinero en breve: El inversor busca un refugio transitorio para sus ahorros.

- Se quiere ganar dinero rápidamente: Se realizan operaciones especulativas con fines de aprovechar los pequeños impulsos del mercado. No se tiene la paciencia necesaria para dejar que la inversión madure.

Ambos motivos son legítimos, sin embargo, sólo el primero de ellos puede calificarse como “inversión”, si somos conscientes de los peligros y actuamos en consecuencia. Dicho de otro modo, cuando no buscamos rentabilidad y tratamos de proteger nuestros ahorros mientras esperan ser utilizados a corto plazo. Para ello pueden sernos útiles los fondos monetarios.

En cuanto a la segunda razón, de corte más especulativo, es posible tratar de rentabilizar una parte de nuestros ahorros (sólo una parte) mediante inversiones más arriesgadas a corto plazo. Pero dadas las características que tienen este tipo de inversiones, es preferible que las lleven a cabo gestores profesionales.

Existen estrategias de corto plazo instrumentadas en fondos de inversión que nos ofrecen diversificación y gestión profesional.

Aun existiendo riesgos inherentes a este tipo de inversiones, no suponen una operación suicida para nuestros ahorros. Lógicamente, con una estrategia sensata, en busca una rentabilidad realista y acorde a las condiciones de mercado. No se trata de ganar dinero a toda costa.

La inversión a través de derivados financieros

Lo que se debe evitar para no destruir nuestro capital es la utilización de instrumentos financieros apalancados. La especulación mediante este tipo de productos es una vía para dilapidar tu dinero: los riesgos están servidos.

Este tipo de productos, denominados así porque dependen de la cotización de otro activo denominado “subyacente”, son utilizados por profesionales de las finanzas que buscan protección para sus carteras. No obstante, por cada persona que busca cobertura, hay un especulador que asume el riesgo.

En la actualidad son utilizados para múltiples estrategias, sin embargo, debido a su complejidad y riesgo, no son recomendables para que los inversores medios realicen operaciones especulativas.

Nos referimos a productos tales como:

• Futuros financieros.

• Opciones financieras.

• CFDs (Contratos por Diferencias).

Si quieres saber cómo funciona el apalancamiento financiero, te recomendamos el siguiente enlace: ¿Qué es el apalancamiento financiero y de qué me puede servir?

Ejemplo para dilapidar tus ahorros invirtiendo a corto plazo

Hemos comenzado este artículo con un ejemplo y terminaremos con otro. Imaginemos esta vez que invertimos a corto plazo en las acciones de Iberdrola, a través de cualquiera de los productos derivados vistos anteriormente.

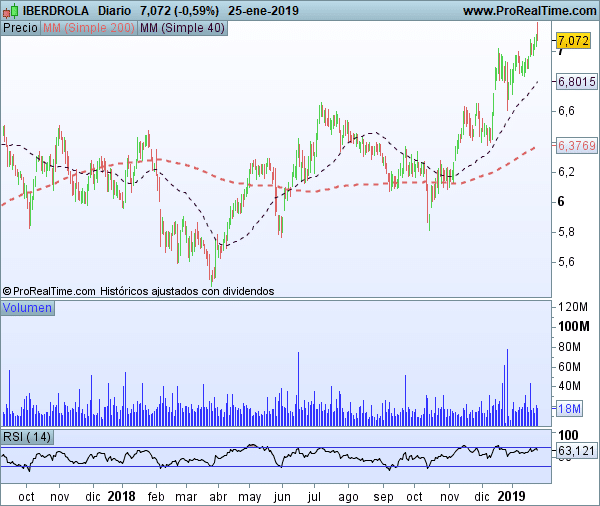

Como primer contratiempo, tenemos que resolver dónde entramos y dónde salimos del mercado. Es decir, cuándo compramos y cuándo vendemos. Para que se observe la dificultad de esta decisión, mostraremos un gráfico de las acciones de Iberdrola a corto plazo.

Cotización de Iberdrola en gráfico diario (Fuente: ProRealTime)

Este gráfico abarca un año completo, lo que se considera un período de inversión a corto plazo. Se puede observar claramente que el mercado es un cúmulo de alzas y bajas. Movimientos mucho más caóticos. Aparentemente, el mercado no tiene un rumbo definido, hasta que da un salto alcista – o podría ser bajista –.

Es fácil ver los movimientos en el gráfico una vez están impresos en el mismo, pero a la hora de invertir esto cambia. El entrar a mercado y que se produzca un giro está a la orden del día. No es fácil saber cuándo se producirá ese giro.

Por supuesto, el operar apalancado no ayuda. Nos podemos quedar sin margen de garantía y hasta podemos perder todos nuestros ahorros.

Si invertimos en Iberdrola a corto plazo, ¿cuánto podríamos ganar o perder?

Suponiendo que comprásemos el 23 de marzo de 2018, en un mínimo relativo (5,44 €), y vendiésemos el 6 de julio, en un máximo (6,66 €), hubiésemos conseguido un 22,42%. No está nada mal para tratarse de un plazo que abarca 3 meses y 13 días. Pero ¿todas las operaciones van a ser así?

En absoluto, estamos hablando de comprar en un mínimo y vender en un máximo. Esto es difícil incluso para los operadores profesionales. Y eso que ellos tienen tiempo para analizar los mercados, conocimientos del mismo y muchas horas de experiencia.

Hacer una buena operación es posible, pero muy rara vez compraremos y venderemos justamente en el momento y lugar precisos. Es más sencillo que este 20% de volatilidad se sitúe en nuestra contra y nos produzca pérdidas que el obtener provecho de él.

Este 20%, si se produce en nuestra contra y estando apalancados, tiene capacidad de hacernos perder todo nuestro capital, incluso en una sola operación.

Sencillamente, al invertir 2.000 €, con un apalancamiento de 1 a 5 estaríamos abriendo una operación de mercado de 10.000 €. ¿Cuánto supone un 20% de pérdida? Pues exactamente todo nuestro capital inicial: 2.000 €. Hemos perdido todos nuestros ahorros.

En el corto plazo los mercados son impredecibles, obtener esta pérdida no es complicado. A esto hay que añadir la presión psicológica que ejerce esta actividad sobre el operador, haciéndole cometer errores.

Al operar con apalancamiento, el margen se agota si el mercado se mueve en nuestra contra. Esto nos obliga a cerrar la inversión con pérdidas. También podríamos depositar más capital a modo de margen. Cualquiera de los dos modos son un camino rápido para destruir los ahorros de un inversor medio.

¿Y cómo hemos perdido nuestros ahorros?

Ahora es momento de repasar todo lo dicho hasta ahora, para responder por qué hemos perdido nuestros ahorros en esta operación:

- No tenemos tiempo de recuperarnos si la inversión sale mal.

- No es factible realizar compras periódicas.

- Nos lo hemos jugamos todo a una carta, sin diversificación.

- No hemos tenido tiempo de establecer una estrategia bien definida.

- No es posible predecir los movimientos del mercado.

- Utilizamos apalancamiento sin tener conocimientos sobre la gestión exhaustiva del riesgo.

Si hacemos un cóctel con todos estos factores, la probabilidad para acabar con el dinero ahorrado es demasiado alta.

Las inversiones financieras a corto plazo se deben diseñar, instrumentar y ejecutar de otra forma diferente. No se debe tratar de ser un especulador financiero en busca de grandes rentabilidades mediante este tipo de estrategias; el riesgo de dilapidar los ahorros para un inversor medio es enorme.