Un fondo de inversión de renta variable se define como aquel que invierte todo o la mayor parte de su patrimonio en activos de esta naturaleza (es decir, acciones de empresas).

Este tipo de fondos tiene una personalidad muy diferente a la categoría de renta fija; con sus virtudes y sus defectos. En concreto, pueden ofrecernos una mayor rentabilidad, pero, también tienen un mayor riesgo a corto o medio plazo.

Todo depende de los objetivos del inversor y de su tolerancia al riesgo, sin embargo, como norma general, se recomienda tener un cierto porcentaje de nuestros ahorros invertidos en renta variable.

Esto se debe a que esta clase de activos han demostrado tener el mejor comportamiento en el largo plazo.

¿A qué se debe esto?

¿Cómo podemos aprovechar sus ventajas y controlar sus riesgos?

En este artículo te ofrecemos algunas pistas para conseguir los mejores resultados al incluir fondos de renta variable en tu cesta global.

¿Qué ventajas tienen los fondos de inversión de renta variable?

Estos fondos se caracterizan, ante todo, por proporcionarnos una gran cantidad de posibilidades a la hora de invertir, pudiendo afinar la estrategia más conveniente para nuestros objetivos e intereses.

Los activos de renta variable son de por sí una de las inversiones más versátiles que existen (por no decir la que más).

Es posible invertir en valor (estrategia Value, al estilo de Paramés o Warren Buffet), buscar crecimiento, seleccionar valores de un determinado sector según las condiciones económicas (e ir rotando a medio plazo), invertir en empresas sólidas buscando dividendos, pequeña capitalización, mediana capitalización, gran capitalización, estrategia de inversión en valores recuperables, valores defensivos o valores cíclicos, stock picking… Seleccionar sectores, países, replicar índices, etc.

Sin embargo, a la hora de combinar bien nuestras acciones con vistas a componer una buena cartera de renta variable, en primer lugar, debemos ponernos a buscarlas, después analizarlas y establecer un criterio de selección.

Posteriormente se deberán realizar los ajustes oportunos, sobreponderando, infraponderando, incluyendo o excluyendo valores. De esto se encargan los gestores profesionales a la hora de suscribir participaciones en fondos de inversión en renta variable.

Nosotros tan sólo debemos seleccionar nuestra estrategia inversora.

En cualquier caso, la capacidad que tienen estos activos para generar una mayor rentabilidad es lo que podríamos considerar como su característica estrella. Sin embargo, su principal ventaja reside en el largo plazo.

La principal ventaja de la renta variable

La principal ventaja no es otra que estos activos (o los fondos que invierten en estos activos) están capacitados para protegernos contra la inflación. Su comportamiento en el largo plazo no tiene rival. Las empresas crecen conforme crece la economía.

Debido a que los beneficios de las empresas dependen de sus ventas y el precio de sus productos aumenta conforme aumenta la inflación, sus beneficios se mueven acorde al crecimiento de los precios.

Aunque esta afirmación no es matemática, la subida del precio de venta no tiene por qué ser coincidente con los niveles inflacionarios, hay sectores que se ven más afectados que otros. Sin embargo, sí que tiene una correlación.

Además de lo comentado en el párrafo anterior, las empresas también cuentan con una serie de activos reales en sus balances (por ejemplo: terrenos, edificios o determinados equipos que no pierden valor), los cuales también aumentan de precio en relación a la inflación.

En consecuencia, estos activos se revalorizan con mayor facilidad. La rentabilidad de los activos de esta naturaleza, a largo plazo, consigue superar a la inflación.

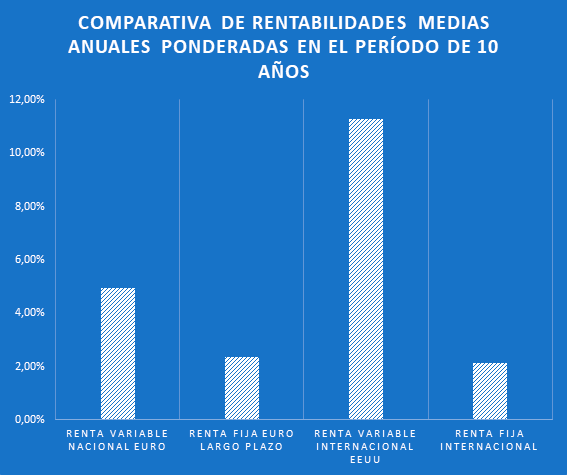

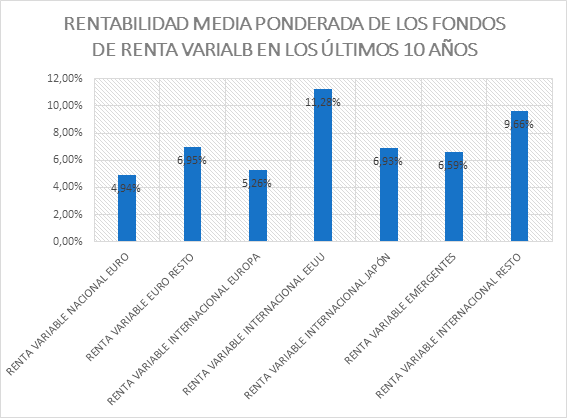

Tan sólo debemos comparar la rentabilidad media anual ponderada en los últimos 10 años de la subcategoría de fondos de renta variable en Estados Unidos, un 11,28%, con el 2,14% que ofrece la categoría de renta fija internacional (datos de INVERCO).

En realidad, según la misma fuente, la subcategoría de fondos de renta variable que menos rentabilidad ha ofrecido en este período es precisamente la renta variable española, con un 4,94% (superando claramente a la inflación la categoría de fondos de renta fija euro a largo plazo, que presenta un 2,36%).

(Fuente: INVERCO, datos a 30 de noviembre de 2018)

(Fuente: INVERCO, datos a 30 de noviembre de 2018)

(Fuente: INVERCO, datos a 30 de noviembre de 2018)

(Fuente: INVERCO, datos a 30 de noviembre de 2018)

Tal y como podemos observar, los fondos de inversión de renta variable son el mejor activo para invertir en el largo plazo.

Por el contrario, debemos estar preparados para afrontar el corto y medio plazo; aquí es dónde la renta variable puede mostrar su cara más amarga.

¿Cuál es el riesgo a la hora de invertir en renta variable?

Los activos de renta variable no tienen la garantía de recuperación del capital invertido. En cuanto a la rentabilidad ofrecida, no sólo no tenemos garantía, sino que tan siquiera es conocida de antemano.

La rentabilidad a obtener por invertir en acciones dependerá de la marcha de la economía en general y de la propia empresa de la que somos (en parte) propietarios en particular. Expresado de un modo más directo: la rentabilidad a obtener dependerá de la capacidad de la empresa para obtener beneficios.

Si la empresa tiene un buen año, puede que reparta un buen dividendo. Si abre un nuevo mercado o fabrica un nuevo producto, puede que aumente el dividendo. Esta regla también se aplica a la inversa, si la empresa atraviesa una mala racha o carece de una buena gestión, puede que reduzca, e incluso suspenda, los dividendos.

En este sentido, no tenemos más que previsiones de los dividendos que podemos cobrar.

¿Qué significa esto?

Las fluctuaciones de precios

Ni más ni menos que, puesto que el precio de las acciones es simplemente un reflejo de las expectativas de millones de inversores en cuanto a beneficios y dividendos, suele fluctuar de un modo muy violento. Podemos perfectamente comprar acciones en febrero a 5,69 € y ver como en octubre su precio roza los 4,00 € (como ha sucedido con el Banco Santander en 2018). Esto produce que nuestro patrimonio invertido pierda un 29,70% de valor.

Estamos hablando de una sola acción. Ese es el problema. Mientras que tan sólo una acción (en este caso nos referimos a las del Banco Santander) puede caer un 29,70% con facilidad, en el mismo período temporal su índice de referencia, el Ibex 35, ha caído un 16,19%.

¿A qué se debe esto?

Simplemente a que el índice está compuesto por una cesta de 35 acciones, de tal modo que se compensan los movimientos entre ellas. Mientras que una acción se mueve de una forma, más o menos, eléctrica, el índice suaviza los movimientos por tratarse de una media (ponderada).

¿Qué pretendemos decir con todo esto?

Simplemente que, si construimos una cartera bien diversificada, las fluctuaciones y riesgos específicos de un solo valor se compensarán y se reducirán. En consecuencia, los fondos de inversión de renta variable, al ser un producto diversificado por su propia naturaleza, reduce gran parte de los riesgos de invertir en acciones.

La volatilidad

Llamamos volatilidad a la capacidad que tiene un activo de desviarse de su media en un período temporal. Es decir, a la violencia con la que se mueve.

Cuanta más volatilidad presente, mayor riesgo estamos asumiendo. Por otra parte, también ofrece mayor capacidad de revalorización y mayores rendimientos. Así pues, rentabilidad y riesgo son dos conceptos que van unidos de la mano.

Cuando combinamos dos acciones en una misma cartera con volatilidades diferentes, la cartera adquiere una personalidad propia. El riesgo se moldea. No pensemos que las volatilidades se suman.

Todo depende del peso específico de cada valor dentro de la cartera y la correlación que presenten los activos, pudiendo suavizar a la acción más volátil y dinamizar a la acción más tranquila de las dos.

De esta forma, los gestores profesionales de fondos de inversión de renta variable pueden ofrecer un producto con un riesgo calibrado (según datos pasados, pero puede ser un buen punto de referencia).

Por lo tanto, diversificación y una buena gestión que mantenga la volatilidad en niveles acordes a nuestra tolerancia al riesgo son las claves para mantener el riesgo bajo control. Un fondo de inversión se caracteriza por cumplir estas dos premisas.

La Ratio de Sharpe

Por otra parte, los gestores de fondos controlan una medida llamada “Ratio de Sharpe”, la cual se encarga de valorar la rentabilidad de una cartera por cada unidad de riesgo asumida. Esto permite tener visión acerca de si un determinado fondo de inversión obtiene una buena rentabilidad en función del riesgo que asume (cuanto mayor sea mejor).

Lógicamente, la Ratio de Sharpe no es la única medida en la cual deba fijarse el inversor a la hora de seleccionar un fondo (al igual que la volatilidad). Debemos contrastar todos los datos que tenemos en nuestro poder, sopesarlos, evaluarlos y valorarlos en su justa medida, así como contrastarlos.

En este aspecto, la transparencia que brindan los fondos de inversión es de gran utilidad.

Conclusiones

Hemos podido observar que los fondos de inversión de renta variable presentan un mayor riesgo en el corto y medio plazo, en comparación con otras categorías de fondos. Consecuentemente, también son capaces de ofrecer una rentabilidad muy superior.

No obstante, estos productos tienen el mejor comportamiento y buenos resultados en el largo plazo. Además, los riesgos inherentes al corto y medio plazo pueden mantenerse bajo control.

Un robo advisor (asesor financiero informatizado) nos puede dar un cálculo definido sobre qué nivel de riesgo podemos asumir en función de nuestras condiciones personales y financieras.

Es posible controlar todo lo relativo al riesgo en aras de conseguir desatar todo el potencial de nuestras inversiones.

Si necesitas asesoramiento en tus inversiones, no dudes en contactar con nosotros, podremos orientarte para encontrar la mejor opción para tu caso particular.