Los fondos de acumulación se caracterizan por no repartir las rentas que generan los activos que componen su cartera. Pero ¿esto presenta ventajas o inconvenientes para el ahorrador?

¿Qué son los fondos de acumulación?

Un fondo de inversión no es más que un patrimonio conjunto que se encuentra a cargo de un gestor. Dicho gestor es el encargado de administrar el fondo mediante una política de inversiones. En definitiva, el gestor invierte en activos; y estos activos generan rentas. Los activos de renta fija proporcionan intereses y los activos de renta variable, dividendos.

Se podría pensar que dichas rentas se repartiesen entre los inversores, según la proporción de participaciones que tenga cada cual en el fondo. Sin embargo, esto no es así en los fondos de acumulación: las rentas que generan los activos se emplean en aumentar el patrimonio del fondo, utilizándose para nuevas inversiones. Dicho de otro modo, los dividendos y/o intereses de los valores que componen la cartera se reinvierten en el propio fondo.

Como consecuencia de esto, el valor de las participaciones que pueda tener un inversor en este tipo de fondos (denominado partícipe), como es natural, aumenta con mayor facilidad. De otra forma, sólo cabría esperar que los activos se revalorizasen en el mercado, dado que sus rentas son excluidas y repartidas.

En contraposición con los fondos de acumulación, existen los fondos de reparto, también llamados fondos de distribución. Estos fondos reparten las rentas generadas por los activos de su cartera entre los partícipes, según la correspondiente proporción.

La mayoría de los fondos de inversión que existen en el mercado son de acumulación. Su cantidad es mucho mayor en comparación con la de fondos de reparto.

¿Cuáles son las ventajas de los fondos de acumulación?

Como primera y principal ventaja de los fondos de acumulación es el aprovechamiento de las rentas de los activos para generar nuevas rentas. Este hecho, al cabo de unos años, hace crecer el patrimonio (y, por ende, el valor de las participaciones) de una forma exponencial, como consecuencia del efecto del interés compuesto.

Lógicamente, si las rentas se suman al patrimonio, este crece; pero no nos referimos solamente a eso: no únicamente aumenta el valor de nuestras participaciones, sino que, además, este crecimiento tiene facultades para crear aún más crecimiento.

Pero esto no es todo, hay otra ventaja crucial: en los fondos de acumulación, al no recibir ningún tipo de rentas, no debemos tributar tampoco por ellas. Esto significa que estamos reinvirtiendo los dividendos o intereses en el fondo sin aplicarnos una retención fiscal del 19%.

Este 19%, si tenemos en consideración lo dicho anteriormente en cuanto al interés compuesto, y lo ahorramos cada uno de los años que dure nuestra inversión, nos proporcionará una suma de dinero adicional tremendamente significativa. ¿Ponemos un ejemplo?

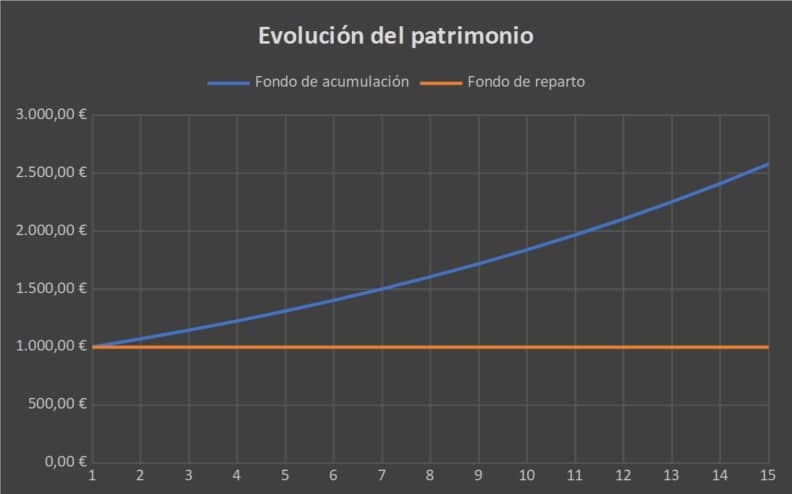

Imaginemos dos fondos de inversión, uno de acumulación y otro de reparto. Los dos son exactamente iguales, ambos rinden un 7% anual. La única diferencia es que el fondo de acumulación reinvierte este 7%, mientras que el fondo de reparto (o de distribución) lo entrega a los partícipes. Imaginemos que invertimos 1.000 euros en cada uno de los fondos y al cabo de 15 años retiramos nuestra inversión. ¿Cuál será la diferencia? Mejor lo vemos con un gráfico.

NOTA: Con fines de hacerlo más sencillo, vamos a suponer que toda la rentabilidad que ofrecen los fondos del ejemplo provienen únicamente de los intereses y/o dividendos. Normalmente, la rentabilidad total de un fondo de inversión tiene en cuenta estos conceptos, más la (posible) revalorización de los activos en los mercados financieros. Pero, en este caso, obviamos la revalorización del precio en el mercado; el 7% es la rentabilidad generada por intereses y dividendos.

Observamos como el fondo de acumulación hace crecer el patrimonio a un ritmo exponencial. Por otra parte, el fondo de reparto, al retirar los beneficios todos los años, no tiene evolución alguna (obviando la revalorización en el mercado). Todos los años nos generará un 7% de 1.000 €; es decir, 70 € que serán distribuidos entre los partícipes y no contribuyen a que el patrimonio del fondo aumente. Además, esos 70 € están sujetos a tributación, por lo que en realidad cobraríamos incluso menos (un 19% menos).

Observamos como el fondo de acumulación hace crecer el patrimonio a un ritmo exponencial. Por otra parte, el fondo de reparto, al retirar los beneficios todos los años, no tiene evolución alguna (obviando la revalorización en el mercado). Todos los años nos generará un 7% de 1.000 €; es decir, 70 € que serán distribuidos entre los partícipes y no contribuyen a que el patrimonio del fondo aumente. Además, esos 70 € están sujetos a tributación, por lo que en realidad cobraríamos incluso menos (un 19% menos).

Ahora vamos comprobar qué pasaría si en lugar de invertir en un fondo de inversión de acumulación, ese mismo dinero lo invirtiésemos en acciones; con la particularidad de que reinvertimos los dividendos de estas acciones en comprar nuevas acciones, tal y como hace el fondo de acumulación.

En este caso, la rentabilidad sería muy parecida, pero con una salvedad: los dividendos de las acciones están sujetos a tributación. Simplemente deflactando el 19% que supone la retención fiscal del cobro de dividendos, la diferencia quedaría tal y como mostramos en el siguiente gráfico.

En este caso podemos advertir como, a medida que avanzan los años, la diferencia en el patrimonio acumulado se va acrecentando. Esto se debe al coste fiscal (un 19%) y su capacidad para generar nuevas rentas. Este ahorro anual también se multiplica: Es la magia del interés compuesto. No es únicamente el 19% lo que ganamos cada año, sino su potencial para darnos más rentabilidad.

En este caso podemos advertir como, a medida que avanzan los años, la diferencia en el patrimonio acumulado se va acrecentando. Esto se debe al coste fiscal (un 19%) y su capacidad para generar nuevas rentas. Este ahorro anual también se multiplica: Es la magia del interés compuesto. No es únicamente el 19% lo que ganamos cada año, sino su potencial para darnos más rentabilidad.

Como ventaja adicional, podemos mencionar que existe una mayor oferta de fondos de acumulación que de otro tipo, con lo cual, tendríamos una mayor facilidad para encontrar aquel fondo que encaje con nuestro perfil, nuestros objetivos y nuestras preferencias.

En síntesis, tenemos tres potentes ventajas que nos proporcionan los fondos de acumulación:

- Capacidad de hacer crecer el valor de las participaciones a un ritmo exponencial.

- Ahorro fiscal (lo que supone mayor capacidad de crecimiento exponencial).

- Mayor facilidad para encontrar el fondo adecuado a nuestros intereses.

¿Cuáles son sus inconvenientes?

Es posible que el inversor tenga una estrategia diseñada para favorecer su liquidez a través de la obtención de rentas periódicas. En este caso, puede que le sea más conveniente optar por un fondo de reparto. Sobre estrategias de inversión no hay nada que sea mejor o peor, depende de los objetivos y la tolerancia al riesgo de cada ahorrador.

Este quizá sería el primer inconveniente: Los fondos de acumulación sacrifican la renta periódica (que en muchos casos es la satisfacción del inversor) en pro de hacer crecer el patrimonio. Todo tiene un coste, y obtener rentas es incompatible con acumular el capital.

En todo caso, suponiendo que el ahorrador precise liquidez, siempre podrá reembolsar las suscripciones que tiene en el fondo, sea del tipo que sea. Ahora bien, la desinversión tiene un coste fiscal.

Por otra parte, el tener dinero invertido en un fondo de acumulación implica que las rentas serán reinvertidas según la política inversora del mismo fondo.

A priori, se entiende que si tenemos participaciones en un determinado fondo es porque estamos de acuerdo con su política inversora. Es un fondo adecuado a nuestras necesidades y la reinversión de los intereses y/o dividendos no debiera ser un inconveniente propiamente dicho. Pero no tiene por qué ser así siempre, anteriormente hemos mencionado que sobre estrategias de inversión no hay nada escrito:

- ¿Y si el inversor desea diversificar dichas rentas invirtiendo en otro fondo?

- ¿Y si el inversor prefiere esperar a un momento más propicio para reinvertir?

En resumen, restaría libertad al propio ahorrador para decidir qué es lo que desea hacer con sus rentas.

Como último punto, debemos mencionar la posibilidad de que el patrimonio del fondo pierda valor en el mercado. En esta situación, los fondos de acumulación, perderán valor tanto las aportaciones realizadas como las rentas reinvertidas.

¿Cómo podemos identificar los fondos de acumulación?

Es sencillo detectar cuando estamos ante un fondo de acumulación o uno de distribución. Los fondos de inversión se caracterizan por su transparencia en cuanto a la información suministrada al partícipe. Todo lo que necesitamos saber de un fondo de inversión nos será revelado (de forma gratuita) incluso antes de suscribir una sola participación.

El folleto informativo de un fondo de inversión

Por imperativo legal, los fondos de inversión deben tener un folleto informativo, al igual que los medicamentos deben tener un prospecto. Por así decirlo, este documento es el “prospecto” de los fondos de inversión. En él se nos informa de todos los datos que debemos conocer para decidir si la inversión es adecuada para nosotros. También incluye información acerca de si el fondo es de acumulación o de reparto (fondo de distribución).

El folleto informativo normalmente lo suministra la propia entidad con la cual suscribimos participaciones (puede ser la propia sociedad gestora, la comercializadora, un agente, etc.); sólo tenemos que solicitarlo. Además, está disponible para su consulta en la Comisión Nacional del Mercado de Valores.

En la denominación de un fondo

En otro orden, en el propio nombre de los fondos de inversión puede que se haga referencia a esta característica. Muchos fondos lo incluyen en su propia denominación con fines de que se sepa a golpe de vista y la denominación del fondo sea más intuitiva. Los fondos de acumulación incorporan el distintivo “Acc” al final de su nombre.

Por ejemplo: AB - American Growth Portfolio A Acc.

El fondo del ejemplo, perteneciente a AllianceBernstein (AB), es de renta variable. Invierte en empresas de gran capitalización en la zona de Estados Unidos (American), con una estrategia “Growth” (de crecimiento). “Portfolio” simplemente significa “cartera de inversión”. La A suele indicarnos que se trata de un fondo retail (minorista, con menores comisiones) denominado en dólares (aunque esta simbología depende de la sociedad gestora). Por último, sabemos que es de acumulación por el término Acc.

En contraste, podemos identificar a los fondos de distribución (o de reparto) porque al final incluyen el distintivo “Inc” (de Income; Ingresos en castellano). También se utiliza el término “Dis” (Distribución).

Aunque, como hemos indicado, no es obligatorio referirse a esta característica en la denominación del fondo. Ahora bien, en el folleto informativo siempre podremos identificar si se trata de un fondo de acumulación o de distribución.