A lo largo de estas líneas, no sólo veremos las comisiones que se aplican a los partícipes de fondos de inversión, también veremos cómo existe (o mejor dicho existía hasta la entrada en vigor de la Directiva MiFID II) una comisión oculta que es posible reducir.

Las llamadas retrocesiones son un incentivo por comercializar el fondo de inversión que en última instancia se cargan al partícipe en forma de comisión.

¿Cuánto suponen las retrocesiones de comisión extra? ¿Cómo podemos reducirlas o eliminarlas?

La respuesta puede ser el asesoramiento independiente, pero si sigues leyendo podrás ver todo lo que debes conocer sobre las comisiones de los fondos de inversión.

Resumen de las comisiones de fondos de inversión

Vamos a repasar a continuación cada uno de los tipos de comisiones de fondos de inversión con los que nos podemos encontrar a la hora de contratar este tipo de productos financieros:

Comisiones de gestión y depósito

Este tipo de comisiones en realidad son los honorarios de la sociedad gestora y la sociedad depositaria del fondo por llevar a cabo sus tareas. Ambas entidades son imprescindibles para el funcionamiento de un fondo de inversión.

Estas comisiones son deducidas automáticamente del valor liquidativo del fondo de inversión. Son comisiones implícitas. El valor liquidativo de los fondos se publica en el folleto informativo y en los informes periódicos para que sea conocido por todo tipo de público con estas comisiones ya cargadas. Por lo que el inversor no tiene que desembolsarlas.

En lo referente a la comisión de gestión (la que aplica la sociedad gestora) tiene varios modos de calcularse. Puede establecerse como un porcentaje sobre la base del patrimonio del fondo, de los rendimientos del mismo o bien teniendo en cuenta ambas variables.

En el folleto informativo del fondo, que está a disposición del futuro partícipe, debe venir indicado qué porcentaje se aplica de comisión y sobre qué variable (su forma de cálculo), así como el límite máximo, las efectivamente cobradas y la entidad beneficiaria de las mismas, según el artículo 8 de la Ley 35/2003 (Ley de Instituciones de Inversión Colectiva).

Las comisiones de gestión a aplicar en términos anuales no podrán superar estos límites (párrafo 3, artículo 5 del RD 1082/2012, Reglamento de desarrollo de la Ley 35/2003):

- Si se trata de una comisión calculada únicamente sobre la base del patrimonio de un fondo, el límite máximo será un 2,25%.

- En los casos en que se calcule tan sólo teniendo en cuenta los resultados (rendimientos del fondo de inversión), el límite máximo será de un 18%.

- Para los casos en los que se utilicen ambas variables, serán del 1,35% del patrimonio y el 9% de los resultados.

En cuanto a las comisiones de depósito no tienen apenas impacto en el valor liquidativo de las participaciones y por consiguiente en la rentabilidad que obtendrá el inversor. Según el mismo artículo del Reglamento, impone las comisiones de fondos de inversión máximas aplicables, y se establece que, como norma general, las comisiones de depósito no podrán ser superiores al 2 por mil del patrimonio del fondo.

Comisiones de suscripción y reembolso

Este tipo de comisiones no se encuentran recogidas el artículo 8 de la Ley de Instituciones de Inversión Colectiva. Ahora bien, sí que se hace mención a ellas en el artículo 5 del Reglamento que la desarrolla (RD 1082/2012), imponiendo límites máximos.

No se aplican en todos los fondos, de hecho suelen aplicarse en fondos de inversión con alguna característica especial. Un ejemplo de ello puede ser la comisión de reembolso de los fondos garantizados.

Se trata de comisiones cobradas a cada partícipe de forma individual, no se descuentan del valor liquidativo de las participaciones. Su forma de cálculo es un porcentaje del capital suscrito o desembolsado por parte del fondista.

De tal modo que el capital que se suscribe o desembolsa en realidad es el resultante después de aplicar el porcentaje de la comisión. Por lo tanto son explícitas.

Los límites máximos a estas comisiones de fondos de inversión que impone el Reglamento son del 5%. Este porcentaje se aplica a los fondos de inversión de carácter financiero y tiene en cuenta la suma de ambas comisiones, incluyendo los posibles descuentos a favor del fondo.

Otros tipos de comisiones de fondos

De forma adicional, algunas entidades comercializadoras pueden cobrar un tipo de comisión por suscripción, aunque esto no es lo habitual. También es posible que se cobren comisiones por rotar la inversión de un compartimento a otro dentro del mismo fondo, pero tampoco suelen ser comunes.

No es todo como te lo cuentan: retrocesiones

Parte de la comisión de gestión está destinada a los costes de comercialización del fondo. La gestora debe incentivar a las entidades que contactan con los clientes finales y captan partícipes. La mayoría de estas entidades comercializadoras son bancos.

Cuando un ahorrador tiene intención de invertir en un fondo, lo más lógico es que acuda a una entidad bancaria. A pesar de que existen otras vías como el asesoramiento independiente o realizar la suscripción directamente con la entidad gestora.

Para dirigirse directamente a la sociedad gestora, el ahorrador debe tener conocimiento del fondo que precisa. Como es normal, esta entidad no comercializa fondos que ella misma no ha puesto en funcionamiento. Por consiguiente el ahorrador encuentra limitada la oferta. Por ello debe tener claro qué fondo es el adecuado para sus intereses.

Cuando el ahorrador se dirige a una entidad bancaria, lo primero es recomendarle también sus propios productos. Sin embargo, los bancos (y otras empresas financieras) también comercializan fondos de inversión de sociedades gestoras que no son de su grupo. En este caso la oferta disponible de fondos para el ahorrador es mucho mayor. (Hablamos de entidades bancarias a modo de ejemplo por ser el agente comercializador más común, pero existen otras entidades financieras que realizan esta función).

Pero, ¿por qué nos ofrecen fondos ajenos a su grupo empresarial los bancos? Aquí es donde entran en juego las retrocesiones.

Las retrocesiones no son más que el porcentaje de la comisión de gestión que la sociedad comercializadora cobra como incentivo por conseguir partícipes para uno de sus fondos.

En realidad interviene entre la gestora del fondo y las entidades bancarias una plataforma intermediaria. Como un mercado mayorista. Sin embargo, en última instancia es el agente comercializador el que cobra un porcentaje.

¿A quién se le aplica este porcentaje de retrocesión? Al inversor. Suele estar incluido en la comisión de gestión que paga el partícipe.

Ahora bien, ¿puede alterar este incentivo la recomendación de fondos a un cliente, haciendo que no sea objetiva?

Sin duda, como explicamos aquí.

Hasta tal punto que en la nueva normativa MiFID II ha impuesto restricciones a esta práctica para proteger a los inversores, dotando al mercado de fondos de inversión de una total transparencia.

En principio, y según la Directiva MiFID II, el agente financiero que comercialice fondos de inversión debe estar catalogado como “Independiente” o “No Independiente”.

Si se encuentra catalogado como “Independiente”, tiene prohibido el cobro de retrocesiones (art. 24 de la Directiva MiFID II).

En caso de que esté definido como “No Independiente”, puede percibir honorarios en forma de retrocesiones por comercializar el fondo de inversión. Pero debe informar al cliente con total transparencia sobre esta cuestión.

De modo que, en principio las comisiones de gestión han bajado tras la entrada en vigor de la MiFID II. En última instancia el mercado se ha tornado perfectamente transparente, en el que un inversor tiene un conocimiento total de las comisiones que paga al suscribir un fondo y cuál es el incentivo que cobra la entidad comercializadora.

Sin embargo, al contratar fondos con una entidad que no sea la propia gestora o una empresa “Independiente”, debe seguir pagando las retrocesiones, pero ya no están ocultas en la comisión de gestión.

Veamos un ejemplo real de comisiones

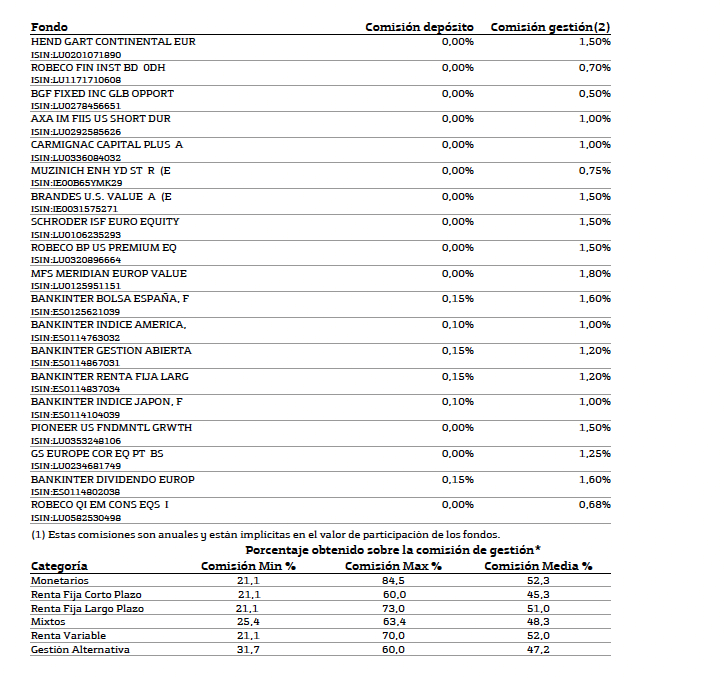

Haciendo un promedio de 19 fondos de inversión escogidos al azar, se obtiene una media de un 1,18% de comisión de gestión. Los fondos tomados para la muestra son los siguientes (con sus respectivas comisiones de gestión):

- HEND GART CONTINENTAL EUR (1,5%)

- ROBECO FIN INST BD ODH (0,7%)

- BGF FIXED INC GLB OPPORT (0,5%)

- AXA IM FIIS US SHORT DUR (1%)

- CARMIGNAC CAPITAL PLUS A (1%)

- MUZINICH ENH YD ST R (0,75%)

- BRANDES U.S. VALUE A (1,5%)

- SCHRODER ISF EURO EQUITY (1,5%)

- ROBECO BP US PREMIUM EQ (1,5%)

- MFS MERIDIAN EUROP VALUE (1,8%)

- BANKINTER BOLSA ESPAÑA. F (1,60%)

- BANKINTER INDICE AMERICA (1%)

- BANKINTER GESTIÓN ABIERTA (1,2%)

- BANKINTER RENTA FIJA LARG (1,2%)

- BANKINTER INDICE JAPÓN, F (1%)

- PIONEER US FNDMNTL GRWTH (1,5%)

- GS EUROPE COR EQ PT BS (1,25%)

- BANKINTER DIVIDENDO EUROPA (1,6%)

- ROBECO QI EM CONS EQS (0,68%)

En cuanto a las comisiones de depósito, seis de los 19 fondos de esta muestra las llegan a cobrar y en ningún caso superan el 0,15%. Se trata de una comisión muy poco relevante, en la mayoría de los casos ni se cobra. El impacto sobre la rentabilidad es mínimo.

Debemos hacer hincapié en las comisiones de gestión. Tal y cómo hemos estado tratando, estas comisiones de fondos de inversión pueden ser reducidas si se elimina la retrocesión a las entidades comercializadoras “No Independientes”. ¿Qué ahorro supondría para el inversor?

Según un estudio del sector, las retrocesiones representan aproximadamente el 50% de la comisión de gestión (siempre hablando en términos promedio).

En concreto, según la categoría de fondos que se trate, las retrocesiones medias son las siguientes (expresadas como porcentaje aplicado sobre la comisión de gestión):

- Fondos Monetarios: 52,3%

- Renta Fija Corto Plazo: 45,3%

- Renta Fija Largo Plazo: 51%

- Fondos Mixtos: 48,3%

- Renta Variable: 52%

- Fondos de Gestión Alternativa: 47,2%

Estos son los porcentajes que el inversor puede llegar a ahorrarse sobre la comisión de gestión si contrata directamente a la sociedad gestora o, en un mejor caso, contacta con una empresa independiente.

Actualmente las retrocesiones representan un coste que se asume por la intermediación para suscribir un fondo.

Actualmente las retrocesiones representan un coste que se asume por la intermediación para suscribir un fondo.

Pero, ¿hasta qué punto la intermediación se convierte en “primar la comercialización de un fondo determinado”?

Gracias a la Directiva MiFID II el inversor puede saberlo.